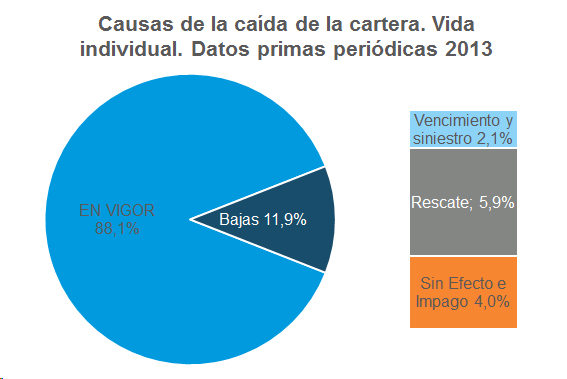

La retención media de la cartera de seguros de vida individual fue del 88,1% de las primas en 2013

La retención media de la cartera de Seguros de Vida Individual se situó en 2013 en el 84% de las pólizas y el 88,1% de las primas periódicas. El impacto de la caída de cartera provoca que un 11,9% de las primas periódicas se anulen antes de un año; de este porcentaje, los rescates acaparan la mitad de las bajas (5,9% del total de primas), mientras que el 4,3% se produce por sin efectos e impagos de las pólizas.

Fuente: ICEA

Los PIAS, un año más, son la modalidad con mayor índice de caída en pólizas con casi la quinta parte de las pólizas de este producto y por el contrario, las rentas son las de menor caída (6,5%).

COMENTARIOS A LA NOTICIA: Ayer recibía la noticia por el boletín semanal de ICEA (al igual que much@s de vosotr@s pues es una "casa" común de la que nos beneficiamos profesionalmente en su labor agrupada) y que reproduzco en su totalidad al inicio de esta entrada. Como realizo en otras ocasiones, empleo mi blog para dar mi particular visión sobre el asunto y algunas claves/ pistas personales.

Aunque no es muestra estadística significativa, he vivido en estos 18 años últimos una experiencia de cifras de caída muy inferiores (muy por debajo del 50% de lo indicado en la noticia) en la Mutualidad y Mutua en las que he prestado mis servicios como Director comercial. Lógicamente, incluyo lo más próximo, que son estos 5 años recientes, donde la crisis se ha atrincherado en las familias españolas. Al respecto, subrayar consideraciones de la experiencia vivida (disculpas anticipadas por algunas aparentes obviedades):

- La importancia de la retención en relación con la captación de un cliente (en adelante, asimílese el término a mutualista, según proceda), es conocida pero no lo suficientemente practicada realmente y más allá del discurso habitual.

- Siempre es un síntoma de mala gestión (y hay que vigilarlo intensivamente y poner las medidas correctoras de forma inmediata) las bajas por "sin efecto". Salvo errores administrativos en la emisión (generadores de mala imagen), la actividad comercial de la organización está realizándose inadecuadamente. Hay que detectar "garbanzos negros".

- Sobre el motivo impago, siempre con la sensibilidad suficiente y la elegancia profesional adecuada, hay que realizar GESTIÓN PERSONAL PREVIA. Depende de los medios disponibles, hay que realizar contacto con el cliente (mediante visita y/ o llamada telefónica). No valen simples cartas o email. En una situación como la actual, con lo necesario que es el seguro de vida (para dar tranquilidad), muchas veces el impago obedece a una falta de información sobre lo contratado y su utilidad y/o a alguna gestión de nuestra competencia o concurrencia de otros productos.

- Sobre la causa "vencimiento y siniestro", nada que decir pues es nuestra función como aseguradores, cumplir y hacerlo de forma diligente. Quizás recordar que pueden ser fuente, con el tratamiento comercial adecuado, de fuente de nueva vinculación para la gestión de esa prestación recibida ( seguros de rentas vitalicias o temporales, unit link, etc).

- El rescate, es un derecho que "vendemos" en el momento de la contratación como una de las posibles ventajas del seguro. Como tal tiene que ser una decisión personal del cliente pero convenientemente asesorada. ¿Cabe la posibilidad de un rescate parcial, de un anticipo o reducción, siempre que el seguro lo permita? ¿Quizás en términos de eficacia para el cliente, hay algún otro activo que le pueda proporcionar liquidez en la posición financiera del cliente?. Y así una larga lista de cuestiones (por ejemplo, compromiso con competencia aseguradora o bancaria), que requieren un contacto personal por nuestra parte.

- Sobre los datos de PIAS, apuesto por que se ha comercializado con "calzador" y todos podemos imaginar por que canal que no citaré por prudencia.

- Para reforzar todo lo anterior, además de una adecuada formación de nuestro personal asegurador de contacto, se requiere un esquema de retribución que tenga en cuenta lo indicado. No se debe permitir retribuir por la captación de un nuevo seguro / cliente y no tenerlo en cuenta posteriormente cuando se produce la caída.