En este momento, en que se están dando a conocer distintos datos y conclusiones sobre el ejercicio precedente y la situación socioeconómica del mercado asegurador, conviene una revisión de las principales conclusiones cualitativas muy significativas (sobre aspectos cuantitativos sobre el perfil del comprador, ver lo publicado por ICEA en mayo). En la citada investigación realizada con el rigor estadístico en los datos que requiere el estudio (bibliografia /documentaciones previas, encuestas telefónicas, mesas redondas con 130 usuarios expertos). He aquí un resumen de las principales conclusiones:

- Aunque de manera espontánea la coyuntura económica y el problema del paro monopolizan el discurso de los ciudadanos y se sitúan como las problemáticas de mayor importancia (si se hubiese realizado hoy, también estaría la corrupción), los aspectos relacionados con el bienestar familiar se revelan como preocupaciones de primer orden cuando se sugieren.

- Existe un elevado grado de coincidencia: las tres cuartas partes de los encuestados creen que tanto los ingresos de su hogar como su propio poder adquisitivo se verían muy afectados si le sucediera algo al cabeza de familia.

- Se observa un importante desconocimiento de las posibles soluciones / productos que existen actualmente en el mercado para proteger de imprevistos a la familia. Los seguros de vida son citados por poco más de un 11% de los entrevistados.

- La falta de consideración y presencia de los seguros de vida en la mente de los ciudadanos, no impide que la mayoría reconozca su utilidad básica.

- Una renta per cápita inferior a la media de la UE, se traduce en menor poder adquisitivo y en una menor capacidad de contratación de seguros de vida.

-

Más allá de los productos bancarios contratados, la variable que más determina el hecho de tener un seguro de vida es el estatus: entre las personas de nivel alto, la cifra de encuestados sin hipoteca con seguros de vida duplica a la de estatus medio bajo o bajo.

- La percepción del seguro de vida en España es más negativa que la media Europea y no es especialmente positiva. Los españoles muestran un exceso de confianza en el sistema de protección del Estado infravalorando la necesidad de un seguro de vida complementario que cubra estas contingencias.

- Sin embargo, 8 de cada 10 encuestados desconoce la pensión / protección social que percibiría en caso de que se produjese una situación dramática.

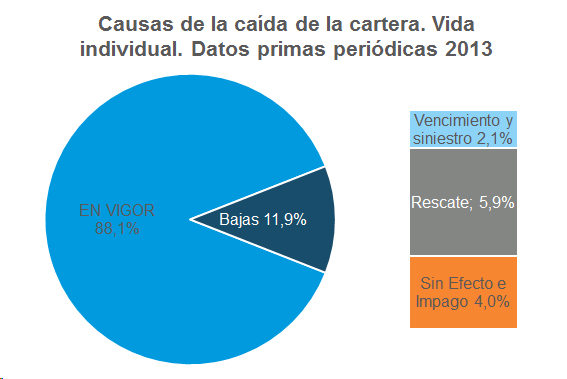

- El 42% de los españoles mayores de 18 años tiene algún seguro de vida: el 16,7% vinculado a una hipoteca y el 25,3% sin vincular a ningún producto bancario. Sólo el 44% de los que tienen un seguro no vinculado a una hipoteca saben exactamente que se trata de un seguro de vida. El 22,9% de los no clientes reconoce que no lo considera útil y el 11,2% declara que nunca se ha planteado contratar un seguro de vida-riesgo.

- Los efectos de la crisis económica suponen un importante freno para la contratación: más de una tercera parte reconoce que ‘no puede permitírselo económicamente’, si bien, el estudio demuestra que la gran mayoría de los consumidores desconoce el precio real del seguro de vida riesgo.

Adicionalmente se establecen una serie de recomendaciones como líneas de avance (en base a los resultados del estudio). Entre otras, se indican:

- Los comercializadores deben asegurar que sus procesos de venta incluyen un elemento importante de asesoramiento al cliente, sobre las razones por las que el seguro de vida es importante y las situaciones que está protegiendo.

- Aseguradoras y mediadores del seguro deben recuperar la confianza de los clientes mediante un ejercicio de transparencia, claridad, información, envío periódico de documentación y gestión proactiva de los siniestros.

- Se ha de clarificar la denominación de los seguros de vida riesgo respecto de otros seguros, tanto de vida (ahorro) como de no vida (accidentes), para evitar la falsa convicción de muchos ciudadanos que se creen cubiertos

- Se debe potenciar el Registro de Seguros de Vida que los notarios pueden consultar mediante su vinculación con el Registro Civil y su extensión a otras modalidades de seguros.

- Es preciso mejorar el actual sistema de arbitraje extrajudicial para resolver los conflictos que se suscitan entre los usuarios y las compañías, lo cual redundará en aumentar la confianza de los ciudadanos en los seguros

Lo indicado es tremendamente revelador. Recomiendo la lectura completa del estudio donde se incluyen los correspondientes gráficos (ver enlace). Este tipo de iniciativas, que espero y deseo tengan continuidad, nos dan muchos motivos de reflexión y planteamientos en los que seguir trabajando. Recordar que en el seguro "vendemos papelitos y buenas razones" como decía un veterano e ilustre asegurador. Debemos acercar más nuestra esencial misión a la mente del consumidor.